ТЕЛЕФОН ДОВЕРИЯ ГЛАВЫ (87951) 2-93-53

ВНИМАНИЕ!

ВНИМАНИЕ!

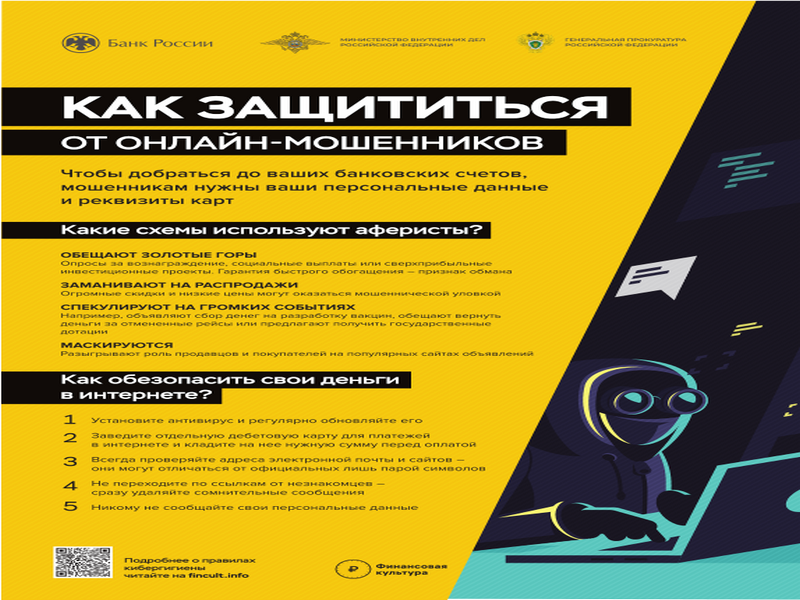

Как защититься от онлайн-мошенников

Как защититься от онлайн-мошенников

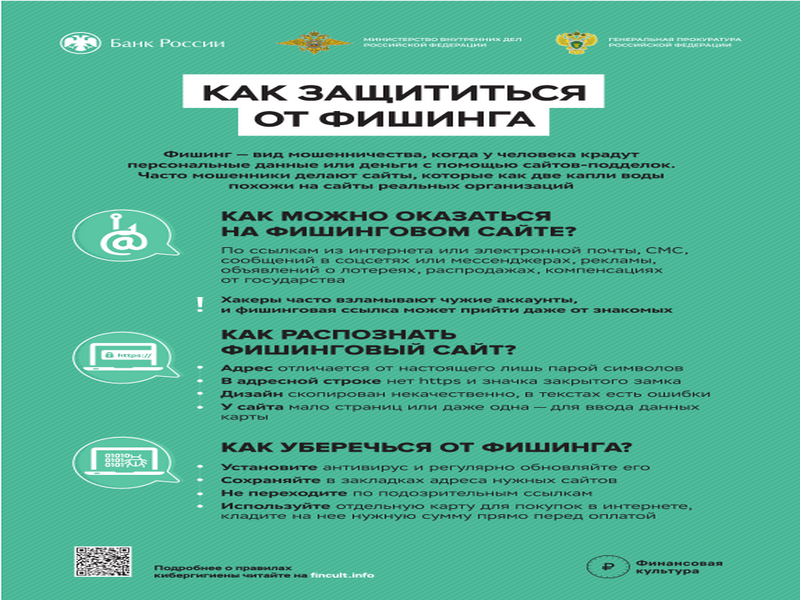

Как защититься от фишинга

Как защититься от фишинга

Государственная поддержка в чрезвычайной ситуации

Государственная поддержка в чрезвычайной ситуации

ДОСТИЖЕНИЯ.РФ

ДОСТИЖЕНИЯ.РФ

Проголосуй за благоустройство города Георгиевска

Проголосуй за благоустройство города Георгиевска

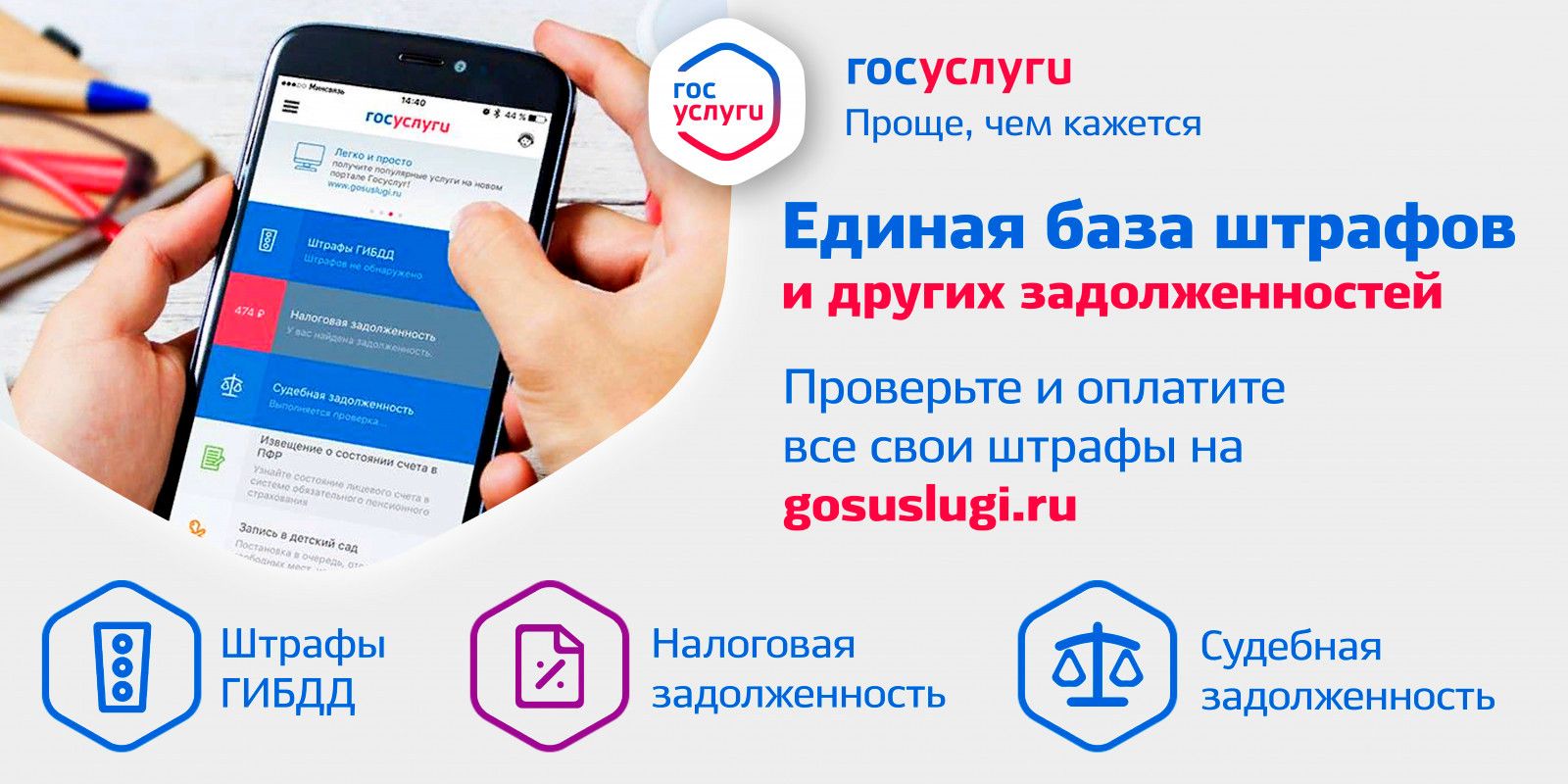

Госуслуги

Госуслуги

Финансовая культура

Финансовая культура

Господдержка для предприятий

Господдержка для предприятий

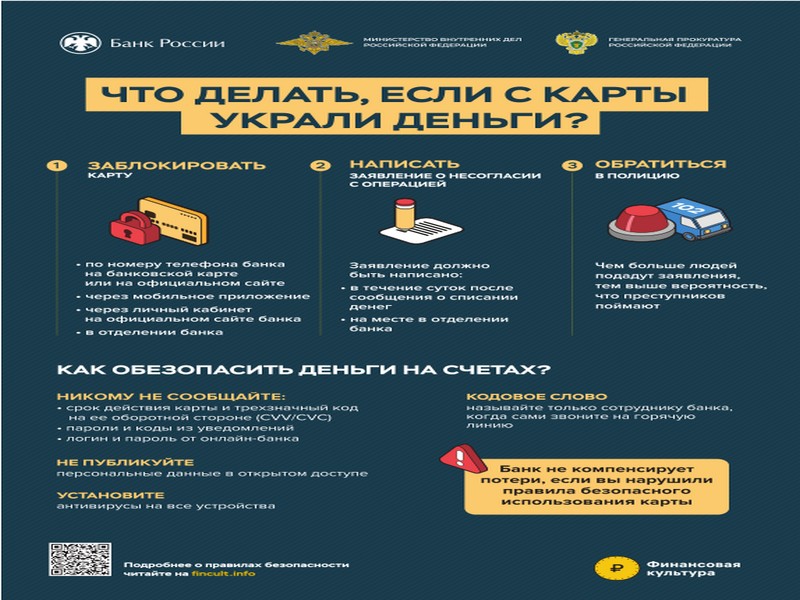

Что делать, если с карты украли деньги?

Что делать, если с карты украли деньги?

Привлечение должностных лиц страхователей к административной ответственности в соответствии со ст. 15.33.2 КоАП

12.07.2019

Пенсионный фонд

Дата изменения: 12.07.2019 16:52:42

Количество показов: 3361

Пенсионный фонд

В Федеральный закон от 1 апреля 1996 г. N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" Федеральным законом от 3 июля 2016 г. N 250-ФЗ были внесены изменения, которые вступили в силу с 1 января 2017 года. Отдельные поправки связаны с новыми штрафами для страхователей.

В Законе N 27-ФЗ установлена ответственность в виде штрафных санкций в размере 500 рублей в отношении каждого застрахованного лица за непредставление страхователем в установленный срок либо представление им неполных и (или) недостоверных сведений. С учетом того, что штраф рассчитывается исходя из количества застрахованных лиц, суммы могут получиться внушительные.

За несоблюдение организацией-страхователем или ИП порядка представления сведений в форме электронных документов, к такому страхователю применяются финансовые санкции в размере 1000 рублей.

С 1 января 2017 г. в КоАП РФ введена новая ст. 15.33.2 "Нарушение установленных законодательством Российской Федерации об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования порядка и сроков представления сведений (документов) в органы Пенсионного фонда Российской Федерации".Поводом к возбуждению дела об административном правонарушении, предусмотренном статьей 15.33.2 Кодекса является непредставление в установленный Федеральным законом от 1 апреля 1996 г. N 27-ФЗ срок либо отказ от представления в органы Пенсионного фонда Российской Федерации оформленных в установленном порядке индивидуальных сведений, а равно представление таких сведений в неполном объеме или в искаженном виде. Привлечение к ответственности в соответствии с данной статьей влечет наложение административного штрафа на должностных лиц в размере от трехсот до пятисот рублей.

С 2019 года Конституционный суд запретил штрафовать ИП по ст. 15.33.2, если предпринимателя за то же нарушение оштрафовали по Закону № 27-ФЗ о персонифицированном учете.

Дата изменения: 12.07.2019 16:52:42

Количество показов: 3361

Зайцев Андрей Владимирович

Глава Георгиевского муниципального округа

Ставропольского края