ТЕЛЕФОН ДОВЕРИЯ ГЛАВЫ (87951) 2-93-53

ВНИМАНИЕ!

ВНИМАНИЕ!

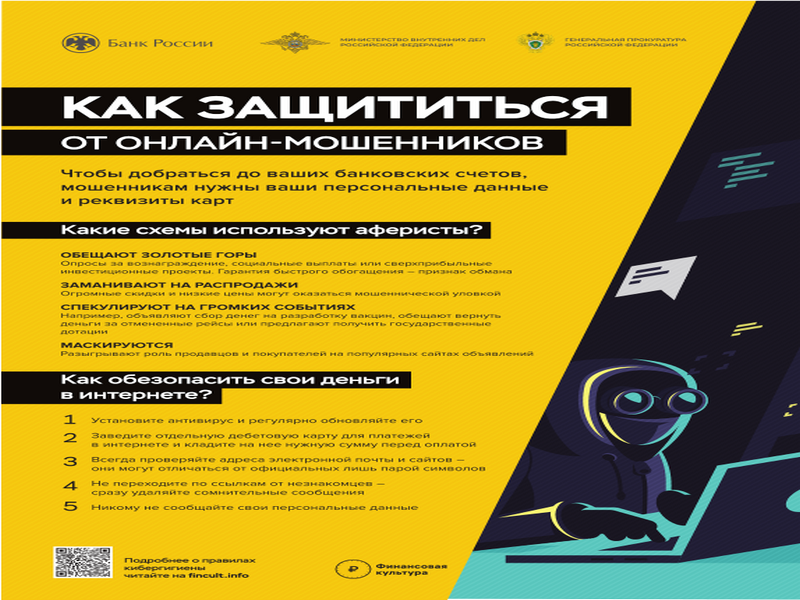

Как защититься от онлайн-мошенников

Как защититься от онлайн-мошенников

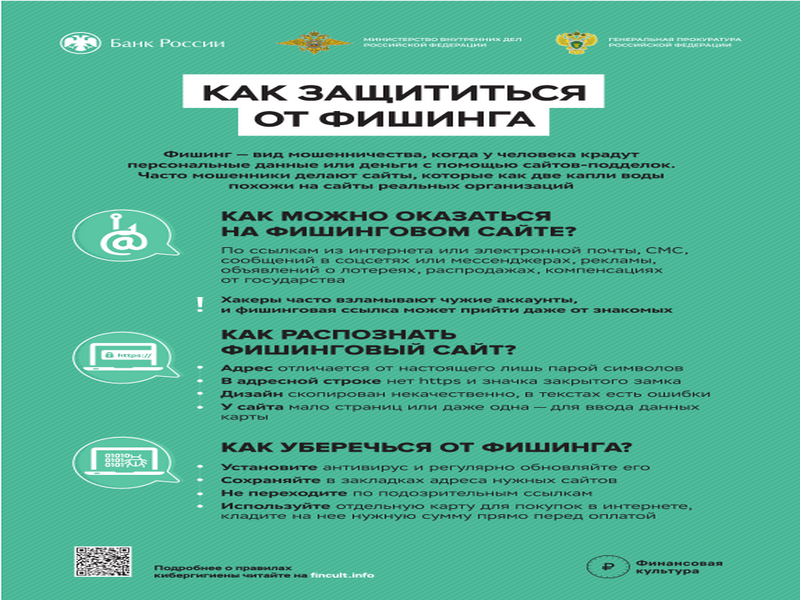

Как защититься от фишинга

Как защититься от фишинга

Государственная поддержка в чрезвычайной ситуации

Государственная поддержка в чрезвычайной ситуации

ДОСТИЖЕНИЯ.РФ

ДОСТИЖЕНИЯ.РФ

Проголосуй за благоустройство города Георгиевска

Проголосуй за благоустройство города Георгиевска

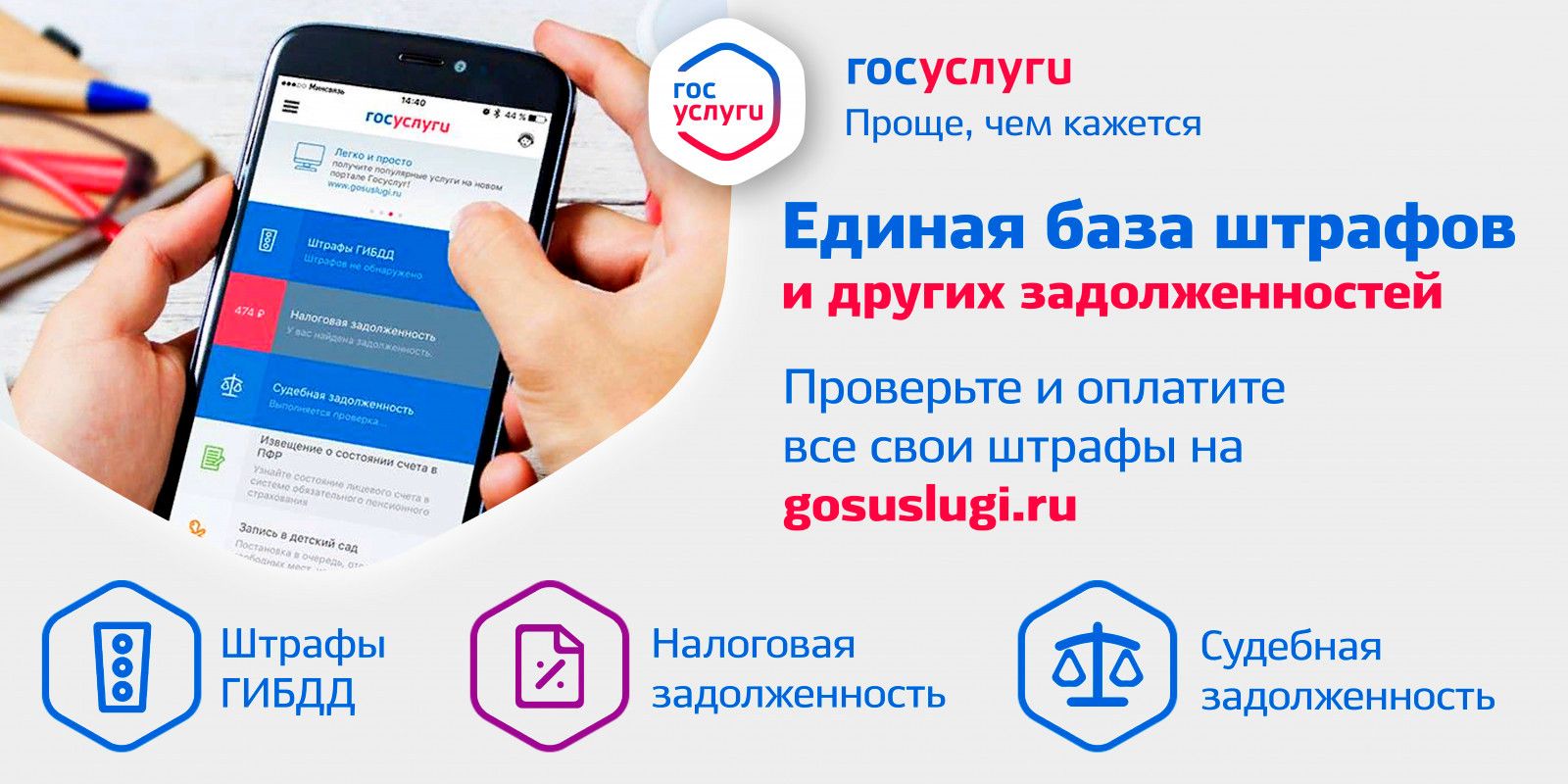

Госуслуги

Госуслуги

Финансовая культура

Финансовая культура

Господдержка для предприятий

Господдержка для предприятий

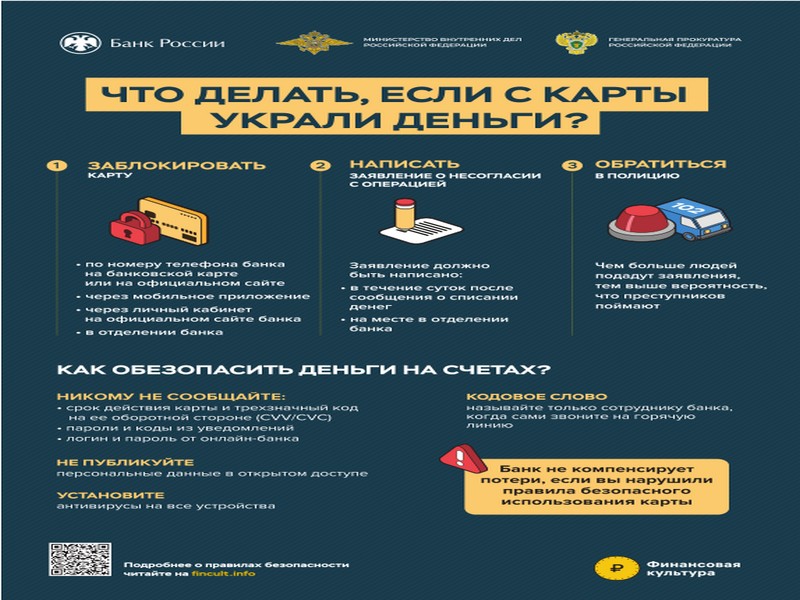

Что делать, если с карты украли деньги?

Что делать, если с карты украли деньги?

Новые поправки в Налоговый Кодекс

Новые поправки в Налоговый Кодекс

Согласно правилу, установленному п.п. 2, 4 ст. 217.1 Налогового кодекса Российской Федерации, действовавшему до 01.01. 2020 г., полученный доход физического лица от продажи недвижимости освобождался от налогообложения, если объект находился в собственности пять лет и более.

С 01.01.2020 года вступили в силу поправки в Налоговый кодекс Российской Федерации, внесенные Федеральным законом от 26.07.2019 № 210-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

Согласно данному закону, если в собственности налогоплательщика (включая совместную собственность супругов) на дату государственной регистрации перехода права собственности от налогоплательщика к покупателю на проданный объект недвижимого имущества в виде комнаты, квартиры, жилого дома, части квартиры, части жилого дома (далее в настоящем подпункте – жилое помещение) или доли в праве собственности на жилое помещение не находится иного жилого помещения (доли в праве собственности на жилое помещение), то

минимальный предельный срок владения объектом недвижимого имущества составляет три года.

Исключение составляют случаи приобретения жилого помещения или доли в праве собственности на жилое помещение в собственность продавца или его супруга в течение 90 календарных дней до даты государственной регистрации перехода права собственности на объект.

Старший помощник межрайонного прокурора

младший советник юстиции

М.В. Валиева

Дата изменения: 25.03.2020 10:42:56

Количество показов: 600

Зайцев Андрей Владимирович

Глава Георгиевского муниципального округа

Ставропольского края