ТЕЛЕФОН ДОВЕРИЯ ГЛАВЫ (87951) 2-93-53

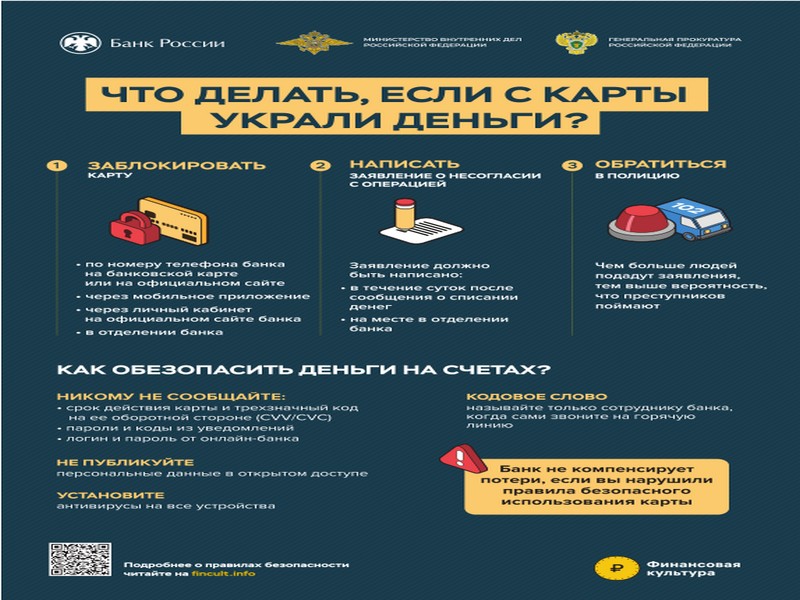

Что делать, если с карты украли деньги?

Что делать, если с карты украли деньги?

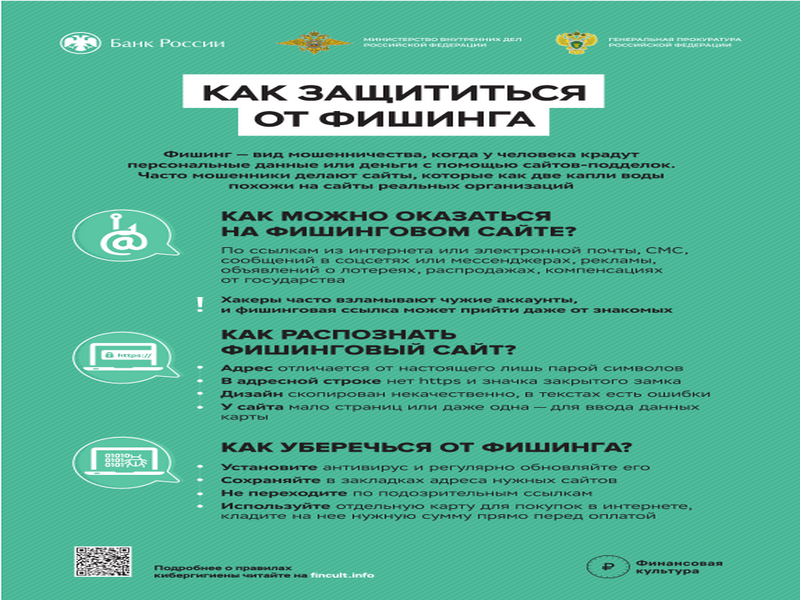

Как защититься от фишинга

Как защититься от фишинга

ВНИМАНИЕ!

ВНИМАНИЕ!

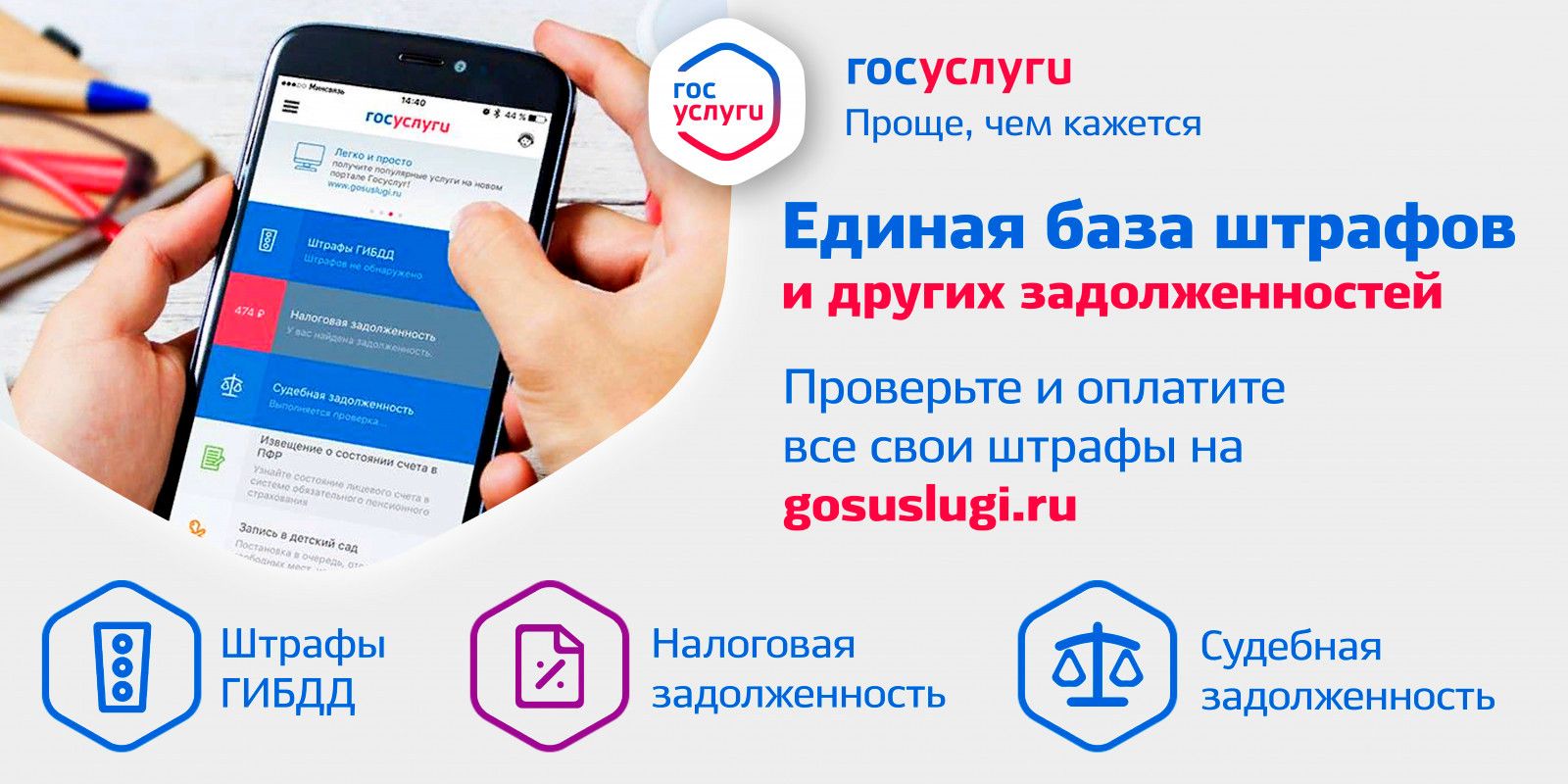

Госуслуги

Госуслуги

УФСИН

УФСИН

Добро

Добро

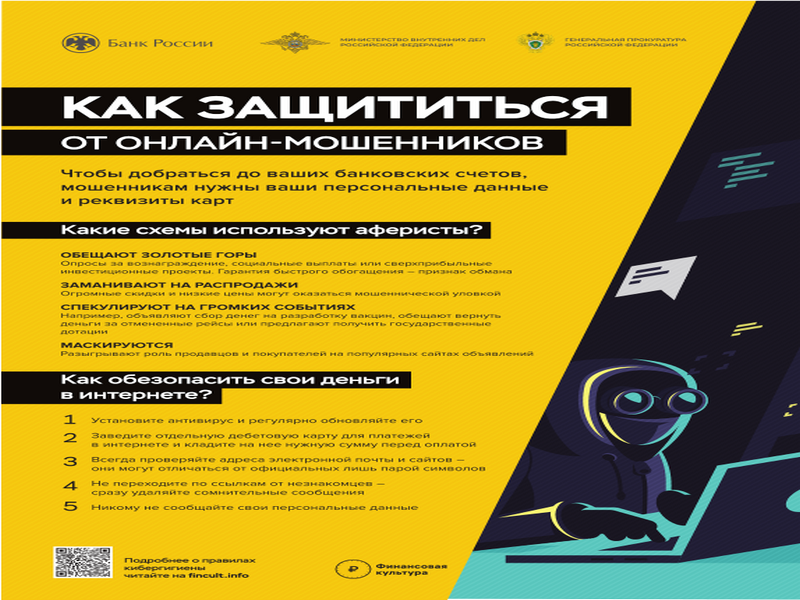

Как защититься от онлайн-мошенников

Как защититься от онлайн-мошенников

Государственная поддержка в чрезвычайной ситуации

Государственная поддержка в чрезвычайной ситуации

ДОСТИЖЕНИЯ.РФ

ДОСТИЖЕНИЯ.РФ

Финансовая культура

Финансовая культура

Господдержка для предприятий

Господдержка для предприятий

Важная информация

20.12.2024 Беременность и роды по ОМС. Что доступно беременным по ОМС?

Беременность — ответственный период в жизни женщины и ее ведение является одним из самых важных аспектов здоровья будущей матери и ее ребенка.

20.12.2024 Временное ограничение дорожного движения

21 декабря с 07-00 до 20-00 часов в связи с проведением мероприятий, посвящённых открытию резиденции Деда Мороза, будет ограничено дорожное движение

19.12.2024 Отделение СФР по Ставропольскому краю призывает жителей региона не поддаваться на уловки мошенников

Мошенники постоянно ищут способы обмана граждан, придумывая новые схемы.

19.12.2024 Отделение СФР по Ставропольскому краю обеспечивает ежемесячными денежными выплатами более 275 тысяч жителей региона

Отделение Социального фонда по Ставропольскому краю выплачивает ежемесячные денежные выплаты более 275 тысячам жителей региона.

19.12.2024 36 пострадавших на производстве жителей региона получили новые автомобили от Отделения СФР по Ставропольскому краю

Отделение СФР по Ставропольскому краю обеспечило новыми автомобилями Lada Granta 36 жителей региона, ранее пострадавших на производстве

19.12.2024 Общественная безопасность граждан во время проведения торжественных мероприятий, посвящённых Новогодним и Рождественским праздникам

Уважаемые жители и гости Георгиевского муниципального округа!

19.12.2024 Извещение о проведении заседания общественной комиссии для организации общественного обсуждения проекта «формирование современной городской среды»

Подведение итогов приема предложений от населения Георгиевского муниципального округа Ставропольского края

19.12.2024 Банкротство в цифрах

Декабрь – прекрасное время подвести итоги уходящего года. Каким был 2024 год в сфере несостоятельности на территории Ставропольского края расскажем в цифрах в этой публикации.

18.12.2024 Оплатить задолженность по налогам можно просто и быстро

2 декабря истек срок исполнения налоговых уведомлений за 2023 год. Начиная с 3 декабря, сумма долга тех, кто не уплатил по налоговым обязательствам, ежедневно увеличивается за счет начисления пени.

18.12.2024 Конкурсный отбор на получение субсидий на перевозку людей с ОВЗ

В соответствии с постановлением администрации Георгиевского муниципального округа Ставропольского края от 15 января 2024 г. № 66 «Об организации работы по предоставлению субсидий из бюджета Георгиевского муниципального округа Ставропольского края на перевозку легковым такси

17.12.2024 Министр экономического развития Ставропольского края проведет личный прием граждан

25 декабря министр экономического развития Ставропольского края Денис Владимирович Полюбин проведёт личный приём жителей Георгиевского округа.

ветеранов боевых действий")

17.12.2024 Ежегодная денежная выплата на приобретение комплекта школьной одежды детям погибших (умерших) ветеранов боевых действий

Ежегодная денежная выплата на приобретение комплекта школьной одежды предоставляется детям ветерана боевых действий, погибшего при исполнении обязанностей военной службы или умершего вследствие увечья...

16.12.2024 Меры безопасности на льду и в местах подледного лова рыбы

Лед на водоемах – это зона повышенного риска.

16.12.2024 Приглашаем абитуриентов в военные ВУЗы России

Продолжается набор кандидатов (юношей и девушек) для поступления в ВУЗы Министерства Обороны РФ, ВНГ и МЧС России в 2024году.

13.12.2024 Внимание, гололед!

МКУ ГМО СК «Управление ГОЧС» напоминает, что в ваших силах предостеречь детей от опасностей, связанных с попаданием на лед.

12.12.2024 Изменения в миграционном законодательстве

Федеральным законом от 8 августа 2024г. №260 Ф3 «О внесении изменений в отдельные законодательные акты Российской Федерации» вносятся изменения в Федеральный закон от 25 июля 2002 г. №115 Ф3 «О правовом положении иностранных граждан в Российской Федерации».

11.12.2024 Компенсация расходов на уплату взноса на капитальный ремонт

Законом Ставропольского края от 28 июня 2013 г. № 57-кз «Об организации проведения капитального ремонта общего имущества в многоквартирных домах, расположенных на территории Ставропольского края» предусматривается предоставление гражданам компенсации расходов на уплату взноса на капитальный ремонт общего имущества в многоквартирном доме.

11.12.2024 Порядок информирования территориальных органов МЧС России о планируемых туристских мероприятиях

Туристам и туристским группам, в том числе имеющим в своем составе несовершеннолетних детей, а также туристам с несовершеннолетними детьми, осуществляющим путешествия по туристским маршрутам на территории Российской Федерации, требующим сопровождения инструктором-проводником, необходимо перед выходом на такие маршруты в установленном порядке информировать территориальный орган МЧС России по соответствующему субъекту Российской Федерации о выходе на такие маршруты.

10.12.2024 Представитель губернатора Ставропольского края проведет личный прием граждан

17 декабря представитель Губернатора Ставропольского края в муниципальном образовании Ставропольского края Новиков Алексей Алексеевич проведёт личный приём жителей

10.12.2024 Извещение

Управление жилищно-коммунального хозяйства администрации Георгиевского округа информирует, о том, что с 13 по 22 декабря включительно будет осуществляться прием предложений от населения Георгиевского муниципального округа

Зайцев Андрей Владимирович

Глава Георгиевского муниципального округа

Ставропольского края