ТЕЛЕФОН ДОВЕРИЯ ГЛАВЫ (87951) 2-93-53

ВНИМАНИЕ!

ВНИМАНИЕ!

ДЕНЬ ПОЛЯ

ДЕНЬ ПОЛЯ

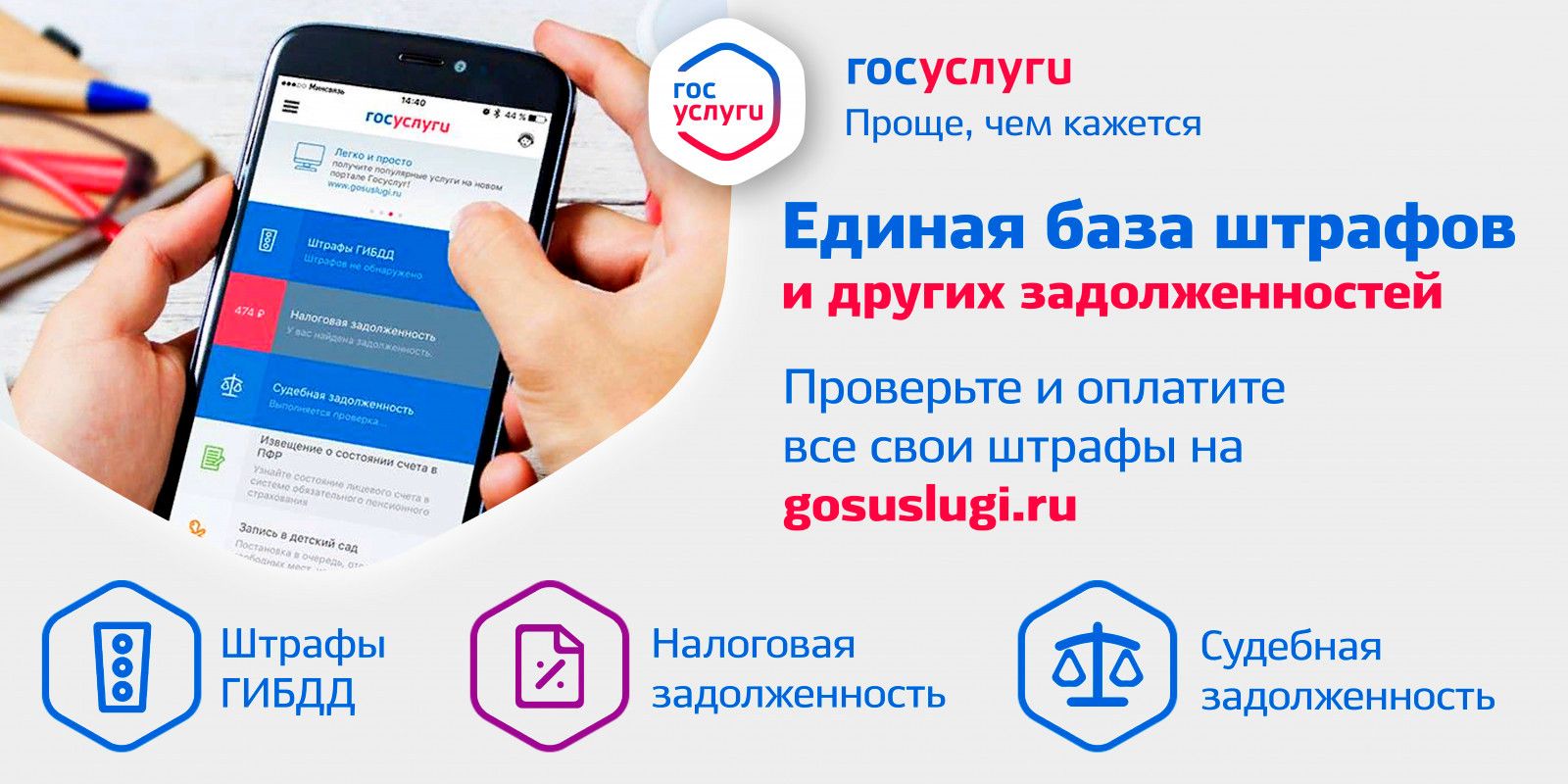

Госуслуги

Госуслуги

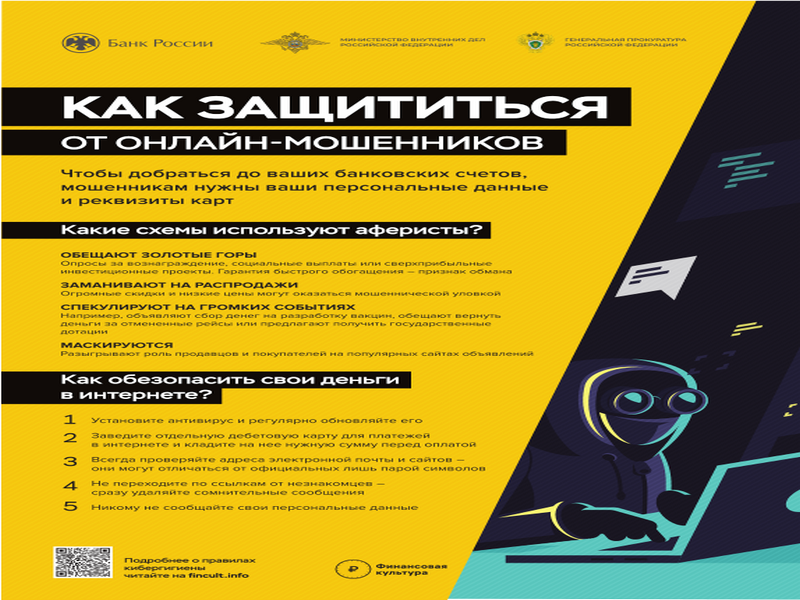

Как защититься от онлайн-мошенников

Как защититься от онлайн-мошенников

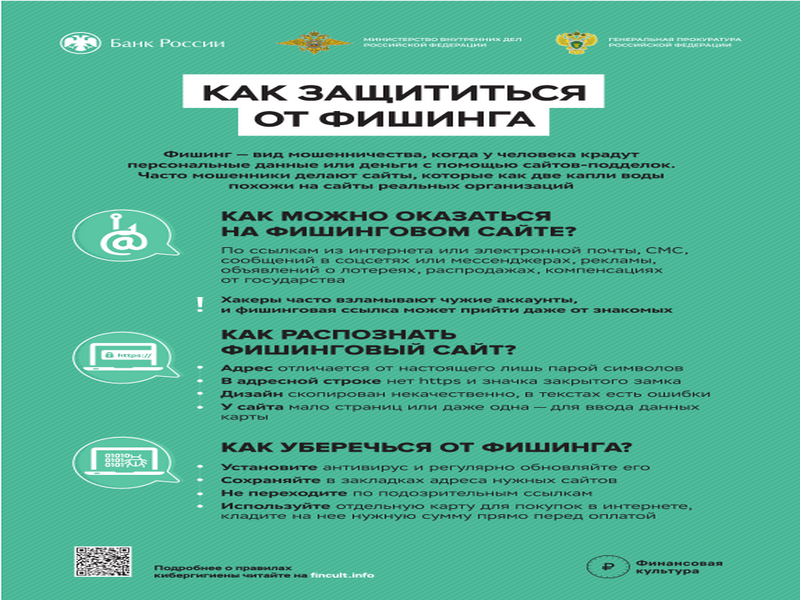

Как защититься от фишинга

Как защититься от фишинга

Государственная поддержка в чрезвычайной ситуации

Государственная поддержка в чрезвычайной ситуации

ДОСТИЖЕНИЯ.РФ

ДОСТИЖЕНИЯ.РФ

Финансовая культура

Финансовая культура

Господдержка для предприятий

Господдержка для предприятий

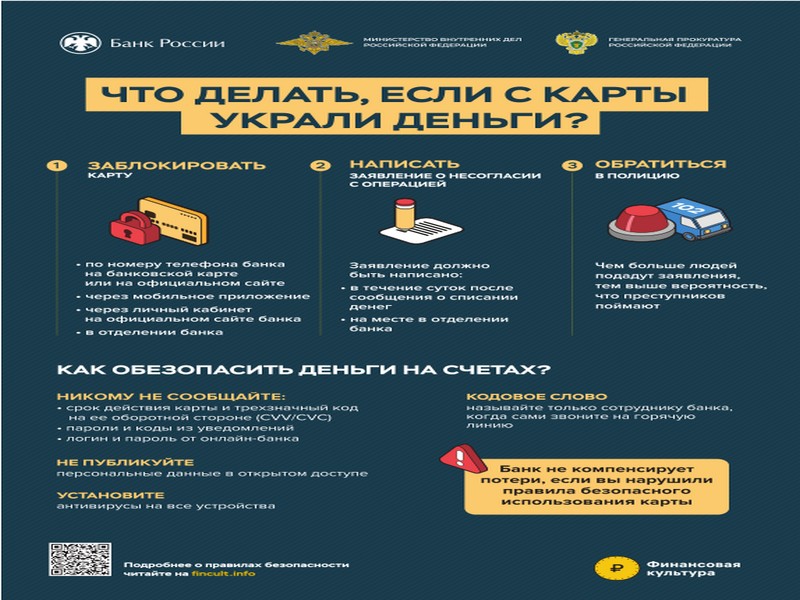

Что делать, если с карты украли деньги?

Что делать, если с карты украли деньги?

О Письме Минфина России от 25.03.2013 № 02-06-07/9374

Список новых и/или измененных документов, по вопросам, входящим в компетенцию министерства финансов Ставропольского края

за период с 18 марта 2013 года по 28 марта 2013 года

(по данным СПС «КонсультантПлюс»)

за период с 18 марта 2013 года по 28 марта 2013 года

(по данным СПС «КонсультантПлюс»)

1. О Письме Минфина России от 25.03.2013 № 02-06-07/9374

Бюджетным учреждениям даны рекомендации по отражению в бухгалтерском учете операций по исполнению гражданско-правовых договоров с удержанием санкций, источником финансового обеспечения которых является субсидия.

Все средства, поступающие бюджетному учреждению, в том числе предоставляемые из бюджетной системы РФ на финансовое обеспечение выполнения государственного (муниципального) задания (целевые субсидии), являются поступлениями, составляющими доход бюджетного учреждения.

Сообщается также, что средства, полученные учреждением в результате применения к исполнителю договора (контракта) гражданско-правовой ответственности (неустойки, пени, возмещение ущерба), признаются доходами учреждения по приносящей доход деятельности.

При этом разъяснено, в частности, что операции с целевыми субсидиями учитываются на отдельном лицевом счете с кодом 21, открытом учреждению в органе Федерального казначейства. Сумма неустойки, отраженная на указанном лицевом счете с кодом 21, на основании заявки на кассовый расход (код формы 0531801) подлежит отражению на лицевом счете с кодом 20. Такой перевод денежных средств отражается в бухгалтерском учете учреждения с оформлением бухгалтерской Справки (ф. 0504833).

В письме приведены бухгалтерские проводки, используемые для отражения операций по принятию и исполнению обязательств по гражданско-правовому договору, в том числе операций, связанных с предъявлением требований по уплате неустоек (пеней, штрафов) и их исполнением.

Все средства, поступающие бюджетному учреждению, в том числе предоставляемые из бюджетной системы РФ на финансовое обеспечение выполнения государственного (муниципального) задания (целевые субсидии), являются поступлениями, составляющими доход бюджетного учреждения.

Сообщается также, что средства, полученные учреждением в результате применения к исполнителю договора (контракта) гражданско-правовой ответственности (неустойки, пени, возмещение ущерба), признаются доходами учреждения по приносящей доход деятельности.

При этом разъяснено, в частности, что операции с целевыми субсидиями учитываются на отдельном лицевом счете с кодом 21, открытом учреждению в органе Федерального казначейства. Сумма неустойки, отраженная на указанном лицевом счете с кодом 21, на основании заявки на кассовый расход (код формы 0531801) подлежит отражению на лицевом счете с кодом 20. Такой перевод денежных средств отражается в бухгалтерском учете учреждения с оформлением бухгалтерской Справки (ф. 0504833).

В письме приведены бухгалтерские проводки, используемые для отражения операций по принятию и исполнению обязательств по гражданско-правовому договору, в том числе операций, связанных с предъявлением требований по уплате неустоек (пеней, штрафов) и их исполнением.

Зайцев Андрей Владимирович

Глава Георгиевского муниципального округа

Ставропольского края