ТЕЛЕФОН ДОВЕРИЯ ГЛАВЫ (87951) 2-93-53

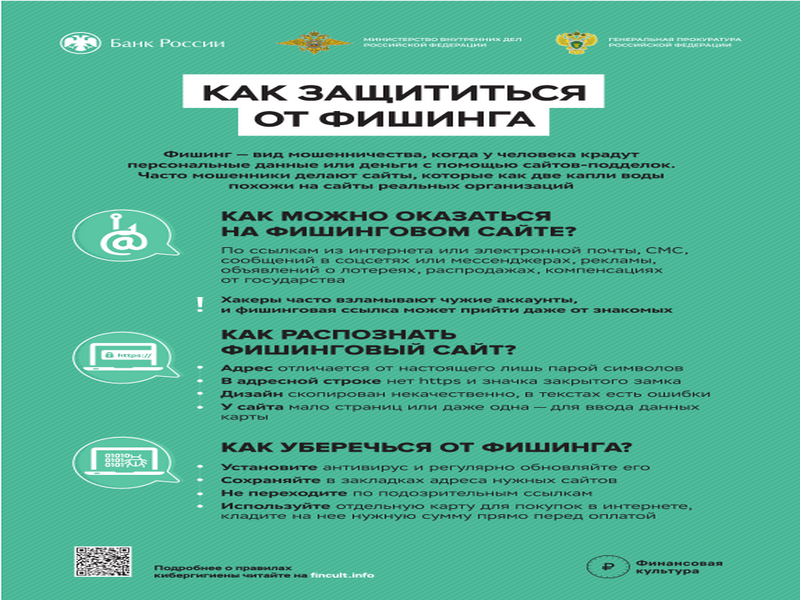

Как защититься от фишинга

Как защититься от фишинга

УФСИН

УФСИН

Налог

Налог

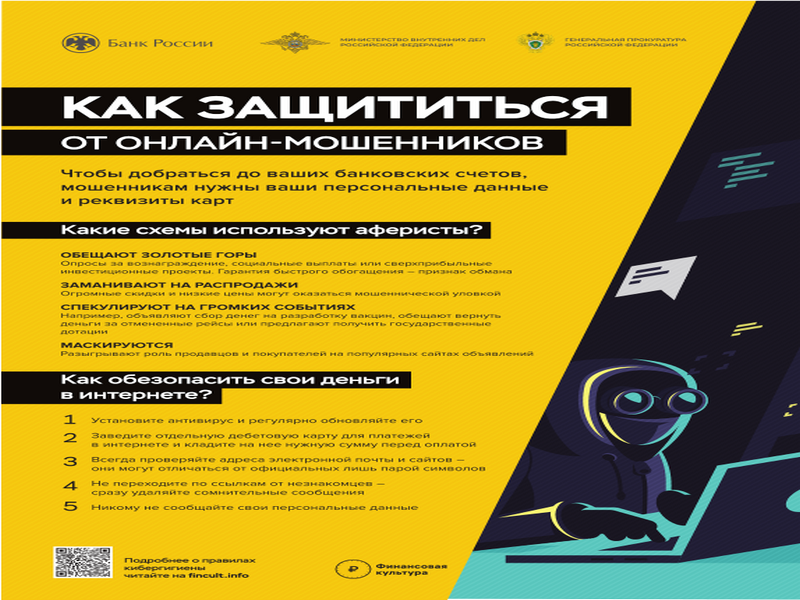

Как защититься от онлайн-мошенников

Как защититься от онлайн-мошенников

ВНИМАНИЕ!

ВНИМАНИЕ!

Государственная поддержка в чрезвычайной ситуации

Государственная поддержка в чрезвычайной ситуации

ДОСТИЖЕНИЯ.РФ

ДОСТИЖЕНИЯ.РФ

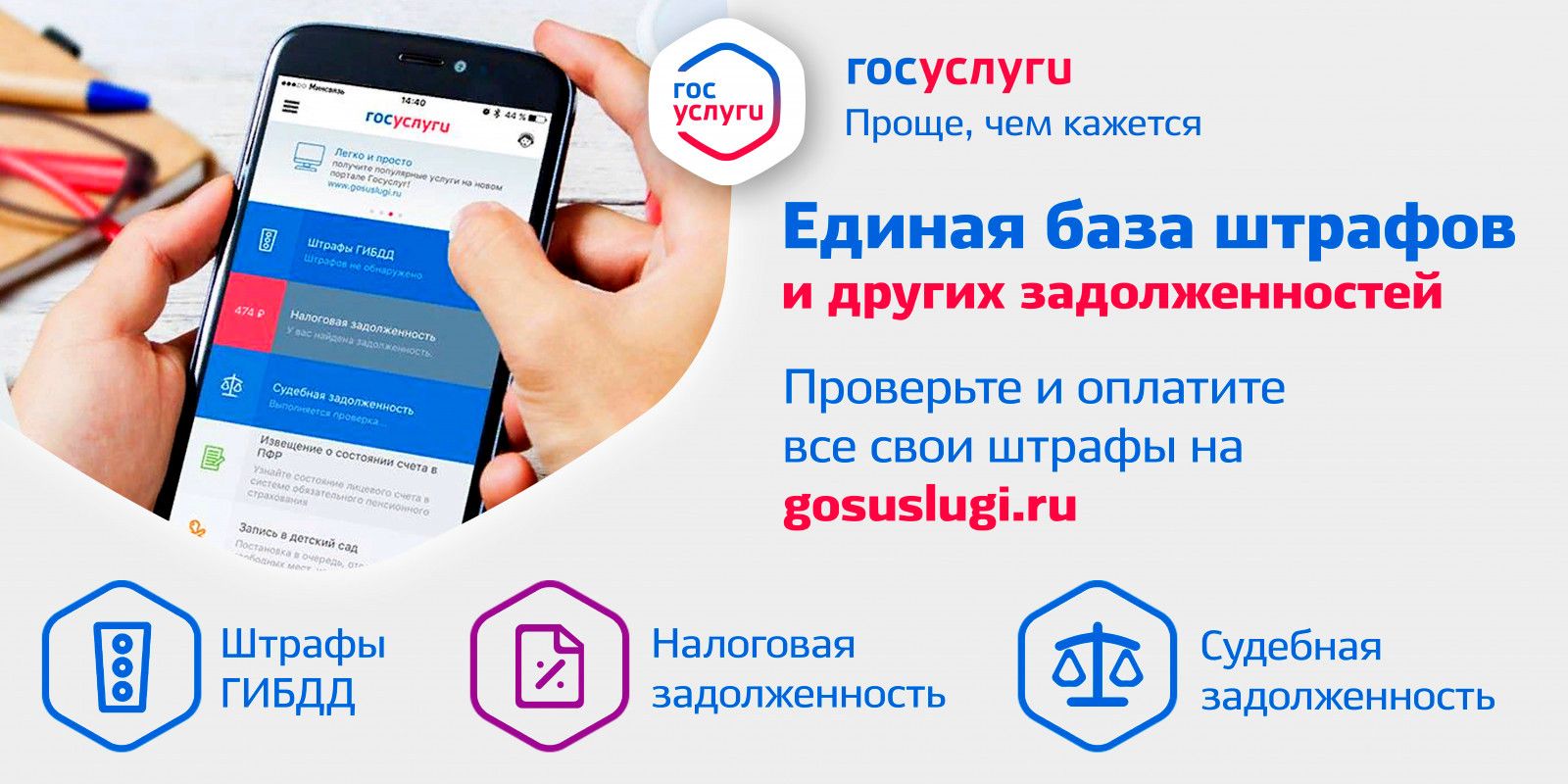

Госуслуги

Госуслуги

Финансовая культура

Финансовая культура

Господдержка для предприятий

Господдержка для предприятий

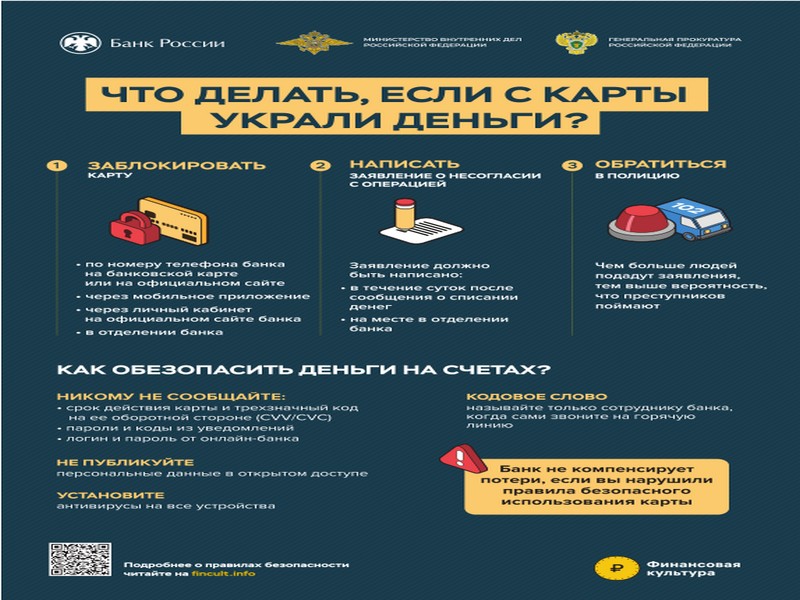

Что делать, если с карты украли деньги?

Что делать, если с карты украли деньги?

Персонифицированный учет сведений для лиц, имеющих право на досрочное пенсионное обеспечение

В соответствии с изменениями, внесенными статьей 1 Федерального закона от 03.12.2012 № 243-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам обязательного пенсионного страхования» в Федеральный закон от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования), с первого квартала 2013 года на индивидуальном лицевом счете застрахованного лица должны учитываться периоды работы, дающей право на досрочное назначение трудовой пенсии по старости в соответствии с подпунктами 1-18 пункта 1 статьи 27 Федерального закона от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации», за которые уплачены страховые взносы по дополнительным тарифам (2% или 4% в зависимости от условий труда), предусмотренным статьей 33.2 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

С целью реализации указанных положений страхователи-работодатели начиная с 1 вартала 2013 года должны предоставлять новые формы отчетности по персонифицированному учету:

форма СЗВ-6-4 «Сведения о сумме выплат и иных вознаграждений, о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица» (далее – форма СЗВ-6-4);

форма АДВ-6-5 «Опись документов сведений о сумме выплат и иных вознаграждений, о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованных лиц, передаваемых страхователем в ПФР» (далее – форма АДВ-6-5).

В случае отсутствия начисления (уплаты) страховых взносов по дополнительному тарифу коды особых условий труда и (или) основания для досрочного назначения трудовой пенсии не указываются.

Заместитель начальника

Управления Пенсионного фонда

И.Н. Гриценко

Дорогие мамы! Сердечно поздравляю вас с праздником!

Мама – это целый мир, безграничная любовь, доброта и забота. Сколько бы нам не было лет, мама всегда остаётся для нас самым близким и родным человеком, опорой и поддержкой, мудрым учителем, который даст ответы на все вопросы, поможет советом и добрым напутствием.

Спасибо за терпение, заботу, любовь и понимание. Всем мамам желаю крепкого здоровья, счастья, душевного спокойствия, комфорта и уюта в доме, отличного настроения и много радостных моментов в жизни!

Зайцев Андрей Владимирович

Глава Георгиевского муниципального округа

Ставропольского края