ТЕЛЕФОН ДОВЕРИЯ ГЛАВЫ (87951) 2-93-53

ВНИМАНИЕ!

ВНИМАНИЕ!

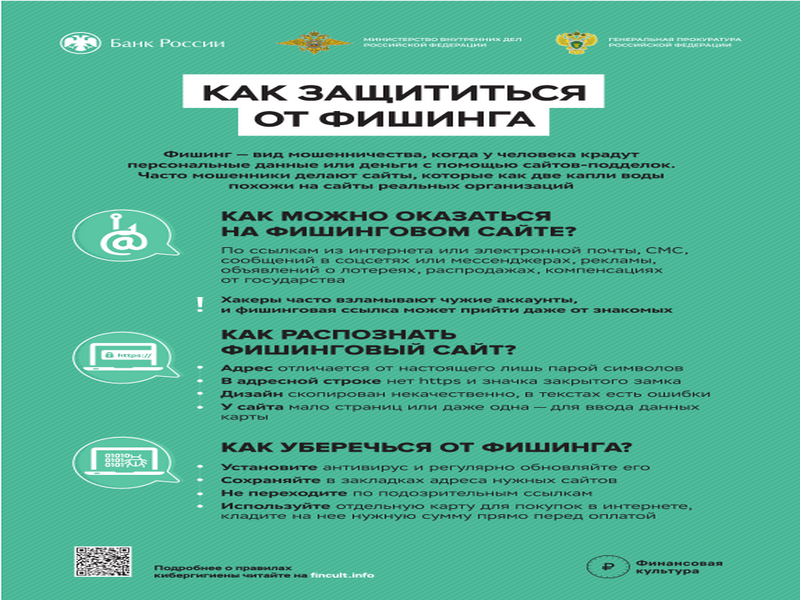

Как защититься от фишинга

Как защититься от фишинга

УФСИН

УФСИН

Добро

Добро

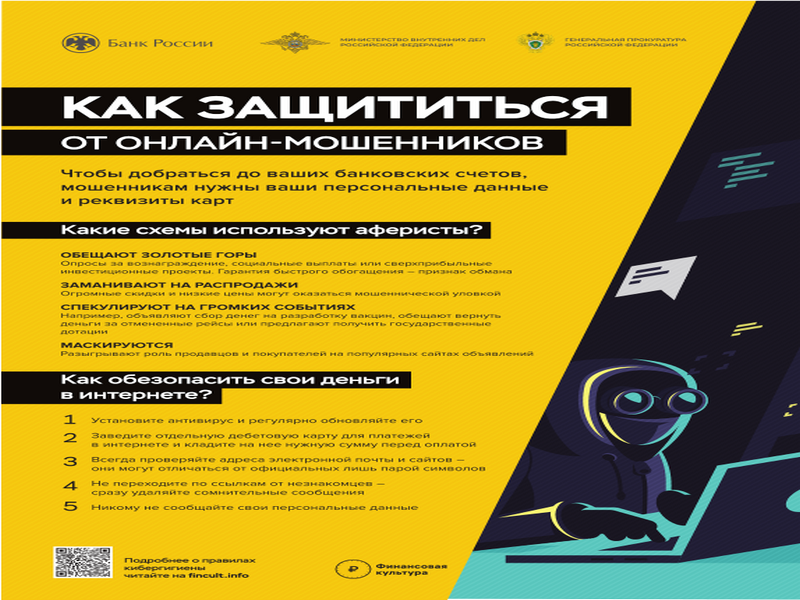

Как защититься от онлайн-мошенников

Как защититься от онлайн-мошенников

Государственная поддержка в чрезвычайной ситуации

Государственная поддержка в чрезвычайной ситуации

ДОСТИЖЕНИЯ.РФ

ДОСТИЖЕНИЯ.РФ

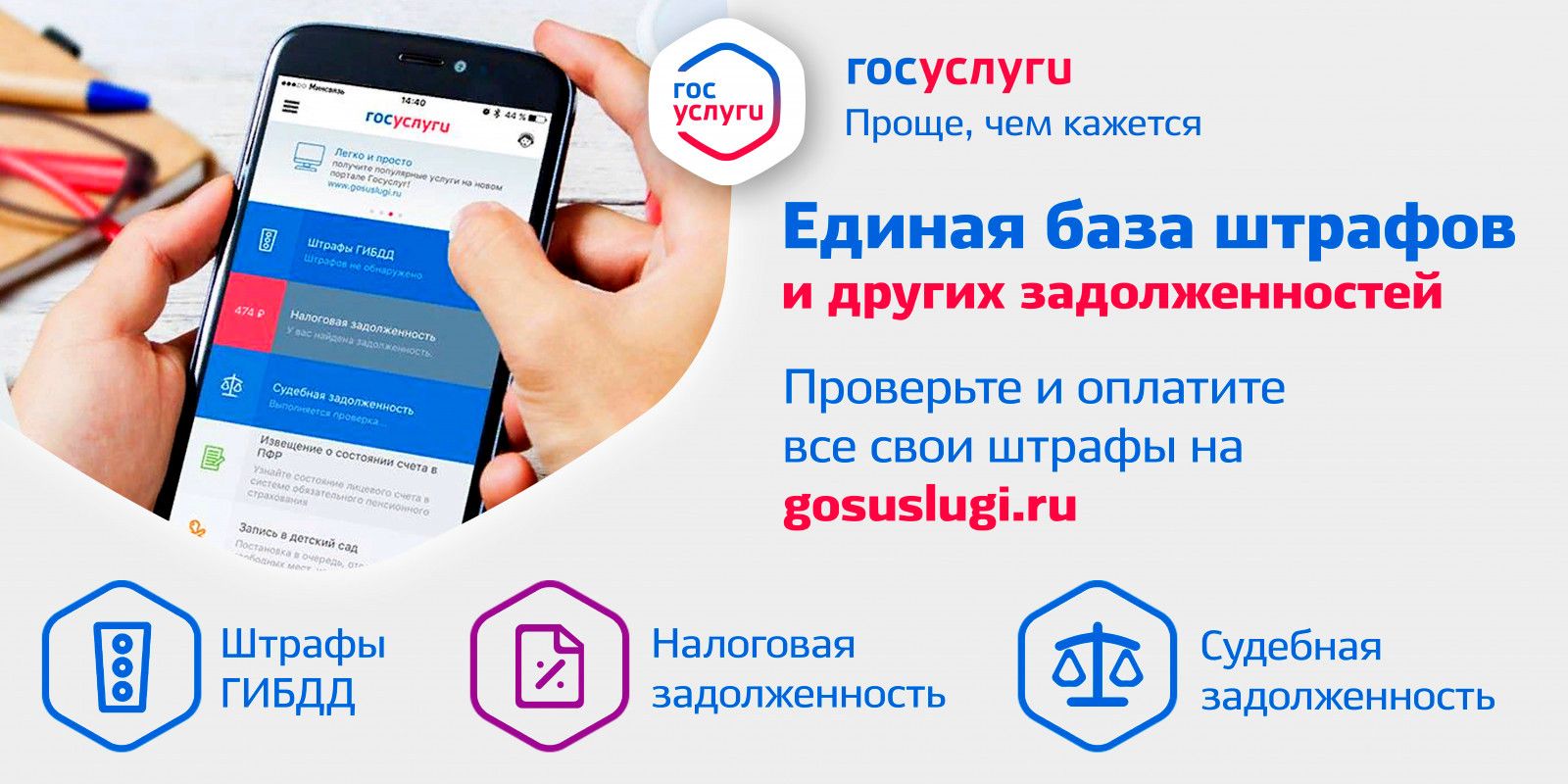

Госуслуги

Госуслуги

Финансовая культура

Финансовая культура

Господдержка для предприятий

Господдержка для предприятий

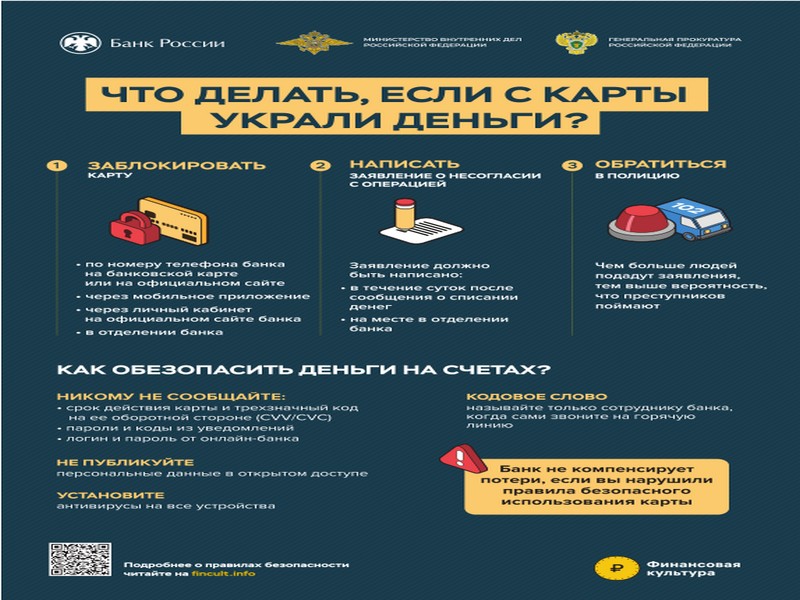

Что делать, если с карты украли деньги?

Что делать, если с карты украли деньги?

Уважаемые страхователи!

Обращаем Ваше внимание, что начиная с 2014 года размер страховых взносов на обязательное пенсионное страхование (далее – ОПС) зависит от величины полученного Вами дохода от предпринимательской деятельности

В случае если Ваш доход за расчетный период не превысил 300 000 руб., размер страховых взносов на ОПС определяется как произведение минимального размера оплаты труда (далее - МРОТ), установленного федеральным законом на начало финансового года, и тарифа страховых взносов в ПФР, увеличенное в 12 раз, что составляет:

- за 2014 год – 17 328,48 руб.;

- за 2015 год – 18 610,80 руб.

В случае если полученный Вами доход за расчетный период превысил 300 000 руб., то Вами так же дополнительно подлежит уплате 1% от суммы дохода, превышающего указанную сумму, но не более, чем произведение восьмикратного МРОТ и тарифа страховых взносов в ПФР, увеличенное в 12 раз.

Частью 9 статьи 14 Закона № 212-ФЗ установлено, что в органы ПФР сведения о доходах индивидуальных предпринимателей предоставляются налоговыми органами.

В случае если в указанной информации отсутствуют сведения о Ваших доходах, в связи с непредставлением Вами необходимой отчетности в налоговые органы, страховые взносы на обязательное пенсионное страхование взыскиваются органами ПФР в фиксированном размере, определяемом как произведение восьмикратного минимального размера оплаты труда и тарифа страховых взносов в Пенсионный фонд Российской Федерации, увеличенное в 12 раз, что составляет:

- за 2014 год – 138 627,84 руб.;

- за 2015 год – 148 886,40 руб.

Во избежание спорных ситуаций, убедительно просим Вас своевременно предоставлять в налоговые органы декларации о полученных Вами доходах от предпринимательской деятельности, для корректного начисления сумм страховых взносов на ОПС, подлежащих уплате за расчетный период

И.Н. Гриценко

Заместитель начальника Управления ПФР

Заместитель начальника Управления ПФР

Зайцев Андрей Владимирович

Глава Георгиевского муниципального округа

Ставропольского края