ТЕЛЕФОН ДОВЕРИЯ ГЛАВЫ (87951) 2-93-53

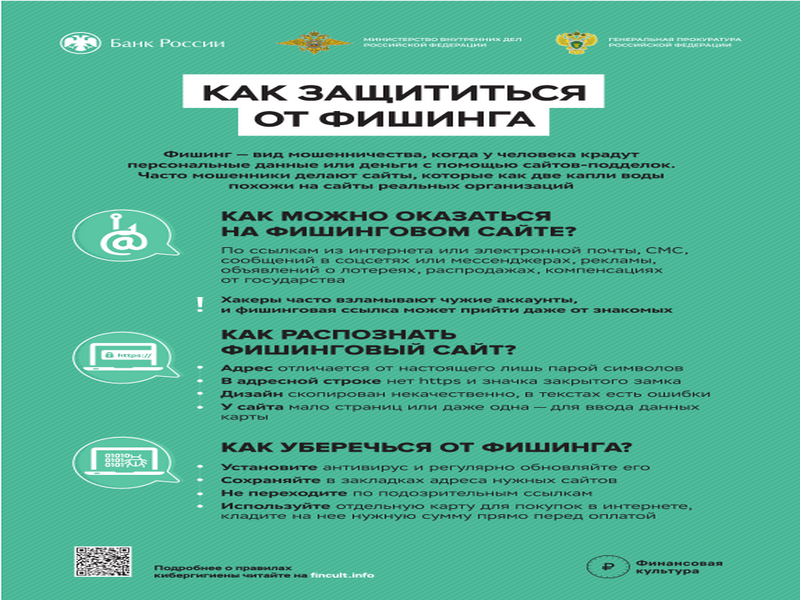

Как защититься от фишинга

Как защититься от фишинга

ВНИМАНИЕ!

ВНИМАНИЕ!

ДЕНЬ ПОЛЯ

ДЕНЬ ПОЛЯ

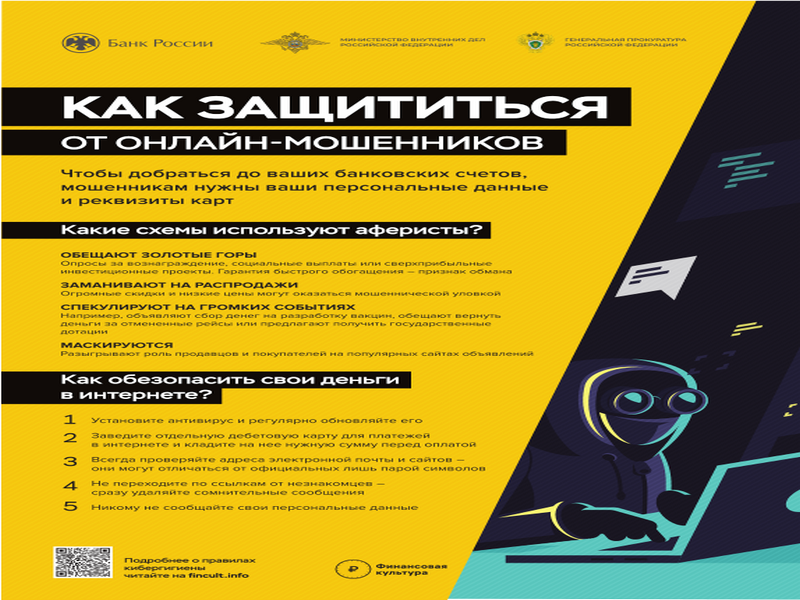

Как защититься от онлайн-мошенников

Как защититься от онлайн-мошенников

Государственная поддержка в чрезвычайной ситуации

Государственная поддержка в чрезвычайной ситуации

ДОСТИЖЕНИЯ.РФ

ДОСТИЖЕНИЯ.РФ

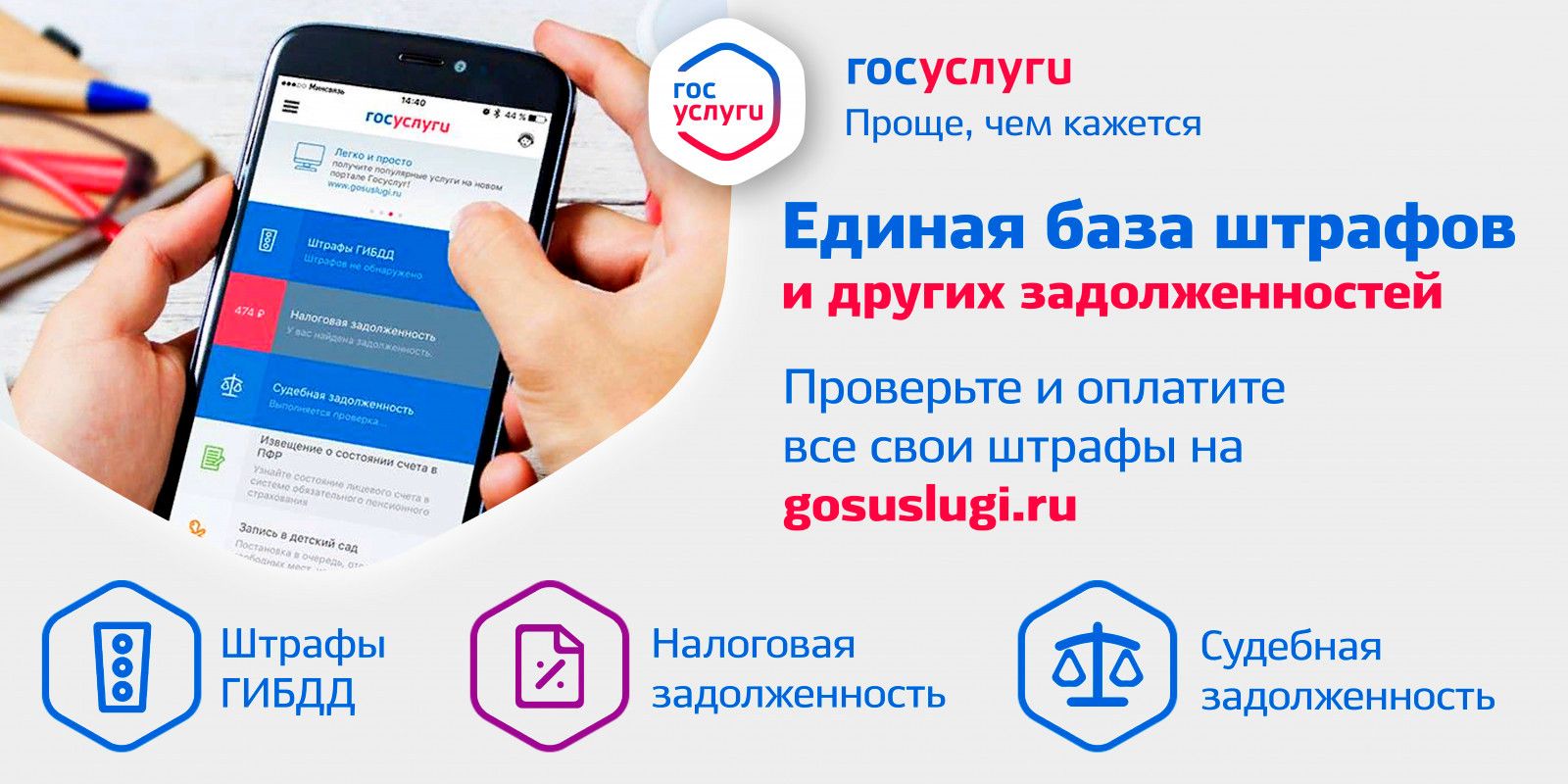

Госуслуги

Госуслуги

Финансовая культура

Финансовая культура

Господдержка для предприятий

Господдержка для предприятий

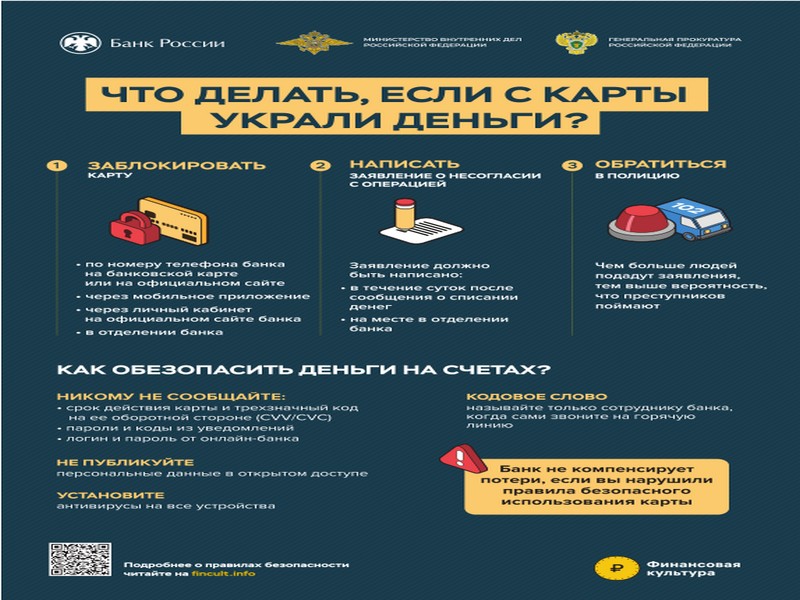

Что делать, если с карты украли деньги?

Что делать, если с карты украли деньги?

Федеральный закон № 130-ФЗ от 01.05.2016

УВАЖАЕМЫЕ НАЛОГОПЛАТЕЛЬЩИКИ!

УФНС России по Ставропольскому краю информирует, что с 1 июля 2016 года вступают в силу изменения в пункт 5.1 статьи 23 Налоговый кодекс РФ (Федеральный закон № 130-ФЗ от 01.05.2016), в соответствие с которыми лицо, относящееся к категории налогоплательщиков, обязанных в соответствии с пунктом 3 статьи 80 настоящего Кодекса представлять налоговые декларации (расчеты) в электронной форме, должно не позднее 10 дней со дня возникновения любого из оснований отнесения этого лица к указанной категории налогоплательщиков обеспечить получение документов, которые используются налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, от налогового органа по месту учета в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота.

Указанное лицо обязано передать налоговому органу в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота квитанцию о приеме таких документов в течение шести дней со дня их отправки налоговым органом.

Обязанность лица, предусмотренная абзацем первым настоящего пункта, считается исполненной при наличии у него договора с оператором электронного документооборота на оказание услуг по обеспечению электронного документооборота (о передаче прав на использование программного обеспечения, предназначенного для обеспечения электронного документооборота) с указанным налоговым органом по месту учета этого лица и квалифицированного сертификата ключа проверки электронной подписи или при наличии такого договора и квалифицированного сертификата ключа проверки электронной подписи у уполномоченного представителя лица, которому предоставлены полномочия на получение документов от указанного налогового органа.

В случае, если получение от налогового органа документов осуществляется через уполномоченного представителя лица, на которое возложена обязанность, предусмотренная абзацем первым настоящего пункта, такая обязанность считается исполненной при наличии в указанном налоговом органе также документов, подтверждающих полномочия уполномоченного представителя лица - владельца указанного квалифицированного сертификата ключа проверки электронной подписи на получение документов от указанного налогового органа. При этом, если уполномоченным представителем лица является юридическое лицо, такая обязанность считается исполненной при наличии в указанном налоговом органе также документов, подтверждающих полномочия физического лица - владельца указанного сертификата ключа проверки электронной подписи на получение документов от указанного налогового органа (за исключением случаев, если физическое лицо является законным представителем такого юридического лица).

Документы, подтверждающие полномочия указанных в настоящем пункте уполномоченных представителей, должны быть представлены в налоговый орган лицом лично или через представителя либо направлены в налоговый орган в электронной форме в виде электронных образов документов (документов на бумажном носителе, преобразованных в электронную форму путем сканирования с сохранением их реквизитов) через оператора электронного документооборота не позднее трех дней со дня предоставления уполномоченному представителю соответствующих полномочий.

Напоминаем, что в соответствии с п.3 ст.80 Налогового кодекса, налоговые декларации (расчеты) представляются в налоговый орган в электронной форме:

- налогоплательщиками, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек;

- вновь созданными (в том числе при реорганизации) организациями, численность работников которых превышает 100 человек;

- налогоплательщиками, для которых такая обязанность предусмотрена применительно к конкретному налогу (например, плательщики НДС (п. 5 ст. 174 НК РФ)).

Так же, с 1 июля 2016 года вступают в силу изменения, внесенные Федеральным законом от 01.05.2016 N 130-ФЗ в пункт 3стать 76 Налогового кодекса. Так, пункт 3статьи 76 Налогового кодекса дополнен подпунктом 1.1, в соответствии с которым налоговым органам предоставлено право приостанавливать операции по счетам за неисполнение налогоплательщиком-организацией установленной пунктом 5.1 статьи 23 настоящего Кодекса обязанности по обеспечению получения от налогового органа по месту нахождения организации (по месту учета организации в качестве крупнейшего налогоплательщика) документов в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота - в течение 10 дней со дня установления налоговым органом факта неисполнения налогоплательщиком-организацией такой обязанности".

Указанное решение налогового органа о приостановлении операций по счетам в банке и переводов денежных средств отменяется решением этого налогового органа не позднее 1 дня, следующего за днем исполнения налогоплательщиком-организацией обязанности, установленной п. 5.1 ст. 23 Налогового кодекса.

ИФНС России по г. Георгиевску

Уважаемые педагоги, воспитатели, работники образовательных учреждений, ветераны педагогического труда!

От всей души поздравляю Вас с Днем Учителя!

Без преувеличения можно сказать, что в образовательных учреждениях Георгиевского округа сосредоточен огромный интеллектуальный потенциал. Здесь работают мастера своего дела. Вы умело сочетаете верность традициям российской педагогики и стремление идти в ногу со временем, внедряя в процесс обучения инновационные разработки. Качество вашей работы не вызывает сомнений. Простое тому доказательство – победы, успехи наших детей – ваших воспитанников, учеников.

Особой благодарности заслуживают ветераны отрасли, которые не только внесли огромный вклад в дело воспитания и образования не одного поколения, но и передали свои поистине бесценные опыт и знания нынешним педагогам – достойным продолжателям этой творческой профессии.

От души желаю вам крепкого здоровья, благополучия, мира и вдохновения в работе! Будьте успешны во всех начинаниях! С праздником!

Зайцев Андрей Владимирович

Глава Георгиевского муниципального округа

Ставропольского края