ТЕЛЕФОН ДОВЕРИЯ ГЛАВЫ (87951) 2-93-53

ВНИМАНИЕ!

ВНИМАНИЕ!

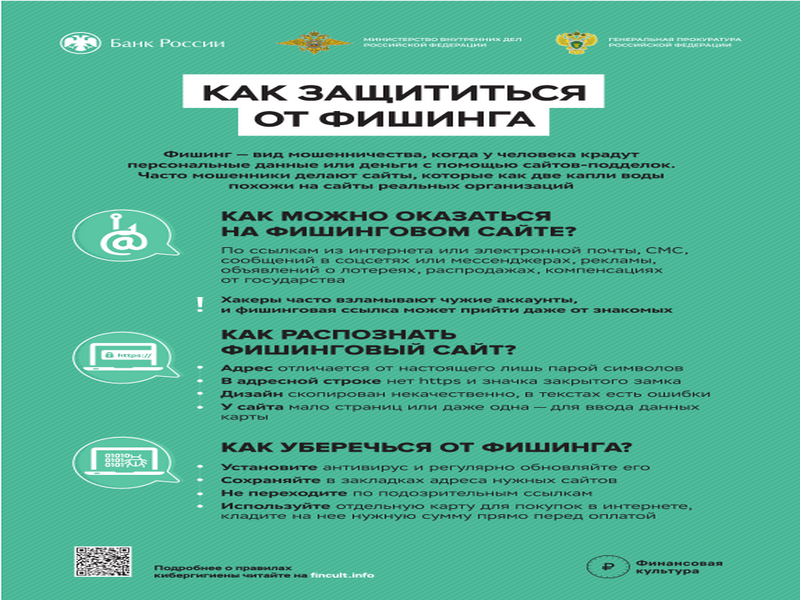

Как защититься от фишинга

Как защититься от фишинга

ДЕНЬ ПОЛЯ

ДЕНЬ ПОЛЯ

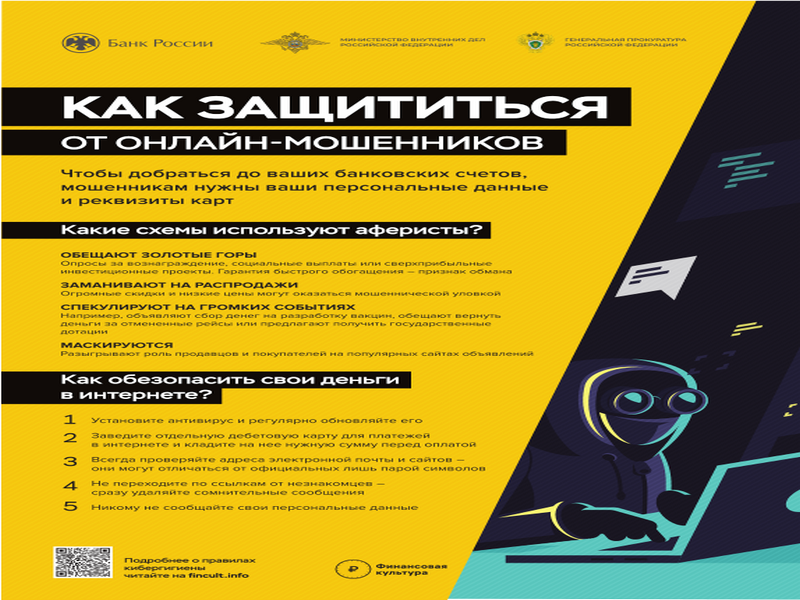

Как защититься от онлайн-мошенников

Как защититься от онлайн-мошенников

Государственная поддержка в чрезвычайной ситуации

Государственная поддержка в чрезвычайной ситуации

ДОСТИЖЕНИЯ.РФ

ДОСТИЖЕНИЯ.РФ

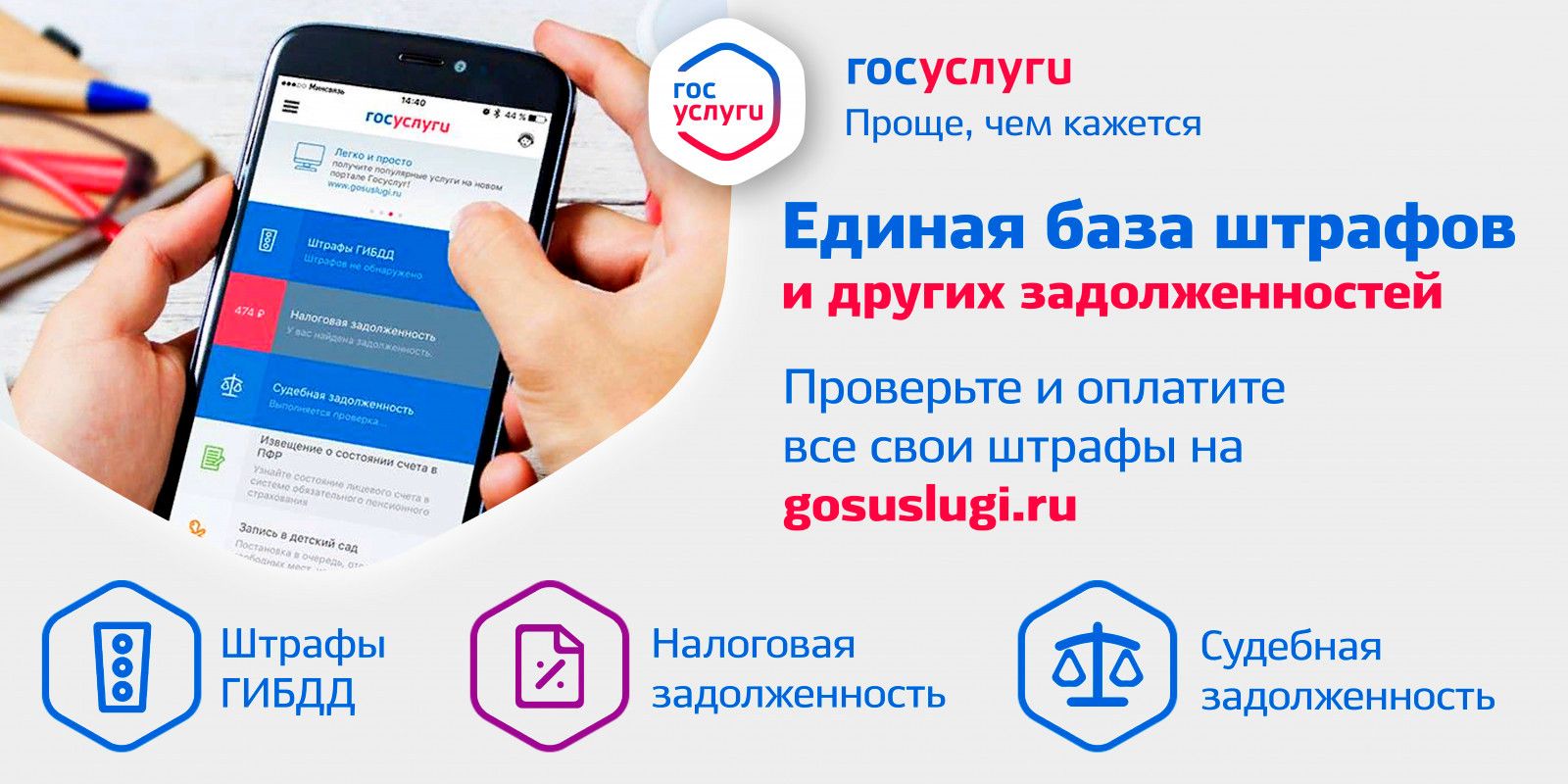

Госуслуги

Госуслуги

Финансовая культура

Финансовая культура

Господдержка для предприятий

Господдержка для предприятий

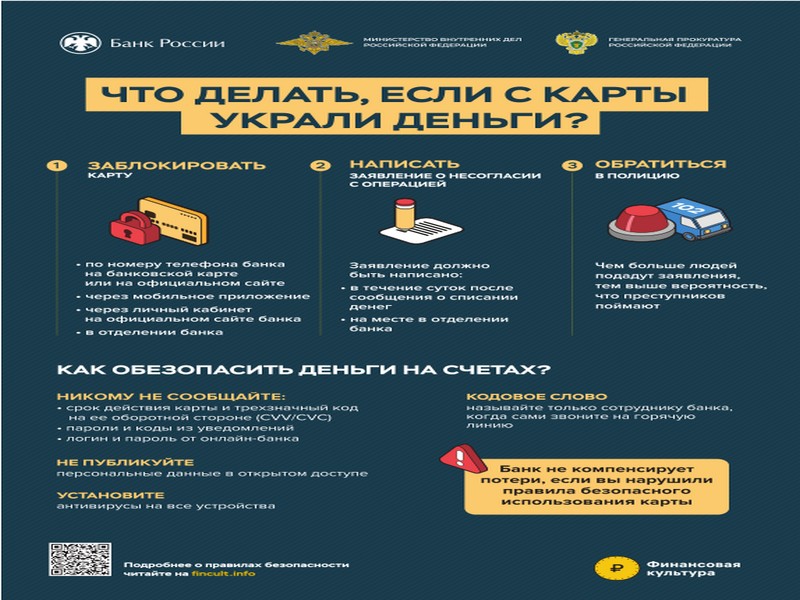

Что делать, если с карты украли деньги?

Что делать, если с карты украли деньги?

В нашем крае начали применять кадастровую стоимость при расчете налога на недвижимость

Действительно, налог на имущество физических лиц за 2016 год будет уплачиваться по кадастровой стоимости.

На кадастровую стоимость влияет ряд факторов, таких как местоположение объекта, год постройки, материал стен, площадь, расстояние до зон рекреации, цены реальных сделок с недвижимостью и др. Кадастровая стоимость определяется методом массовой оценки и не учитывает индивидуальных особенностей квартиры, которые могут влиять на ее рыночную стоимость.

Несовершенство массовой оценки компенсирует специальный налоговый вычет, предусматривающий освобождение от уплаты налога определенной площади в помещении. Так, в квартире не облагаются налогом 20 кв. м, в жилом доме - 50 кв. м, а если вы владеете комнатой, то от налога освобождаются 10 кв. м. Например, в квартире площадью 60 кв. м облагаются налогом только 40 кв.м.

На каждый объект недвижимости предоставляется один вычет вне зависимости от количества собственников и от того, являются ли они льготниками. В налоговом уведомлении, которое налогоплательщик получит по почте или в своем личном кабинете, кадастровая стоимость недвижимости уже будет уменьшена на стоимость налогового вычета.

Чтобы обеспечить плавный переход к уплате налога по новым правилам, предусмотрены понижающие коэффициенты на первые пять лет: 0,2 – к первому налоговому периоду; 0,4 – ко второму; 0,6 – к третьему; 0,8 – к четвертому; с пятого налогового периода – в полном объеме). Таким образом, полную сумму налога на недвижимость собственники заплатят только в 2020 году.

То есть помимо кадастровой оценки, сумма налога будет зависеть от нескольких параметров: размера налогового вычета, налоговой ставки и значения понижающего коэффициента.

Налоговые ставки устанавливаются органами местной власти. Информацию о ставках, установленных в конкретном муниципальном образовании, можно найти на сайте ФНС России www.nalog.ru в сервисе «Справочная информация о ставках и льготах по имущественным налогам».

Рассчитать примерную сумму налога, подлежащую уплате по новым правилам, поможет сервис «Налоговый калькулятор» на сайте ФНС России.

ИФНС России по г. Геориевску

С праздником, уважаемые работники и ветераны торговой отрасли!

Каждый день вы трудитесь не покладая рук, способствуя развитию нашей страны и улучшению качества жизни граждан. Спасибо за высокие результаты, профессионализм, интересные идеи, упорство и честность в работе!

Сфера торговли – важная составляющая экономики России. А ваш вклад помогает адаптироваться к новым условиям, добиваться отличных показателей, двигаться вперед и достигать поставленных целей на благо общества.

Желаю всем работникам и ветеранам сферы торговли процветания, благополучия, всегда хорошего настроения, безграничной энергии, оптимизма, добра и мира!

Зайцев Андрей Владимирович

Глава Георгиевского муниципального округа

Ставропольского края